【自由研究】「人への投資」で賃上げは進むのか。それでも、おそらくきっと多分僕らの給料は上がらない 〜行動経済学的視点からの企業の賃上げインセンティブ〜

15秒でわかる本稿のポイント

- 賃上げによる法人税減税でも企業にとっては人件費の負担が増える。

- 人は「利得」よりも「損失」の方を重く捉えてしまう生き物(プロスペクト理論)であるため、「利得」より「損失」の方が大きい、今回の賃上げによる法人税減税はインセンティブとして働かない。

- だから、おそらくきっとたぶん今回も賃上げは進まない

- 実効性を高めるためには賃上げしない企業への法人税増税などの逆インセンティブによって「賃上げした方がマシ」と思わせることが大事ではないか

以下が本稿の目次です。

- 賃上げ税制改正とは

- おそらく、それでも僕らの給料は上がらない

- 行動経済学で考える賃上げの「お得感」と「損失感」

- 客観的価値:大企業・中小企業の「減税額=利得」と「負担増額=損失」

- 企業は賃上げによる「お得感」よりも「損失感」の方が大きいため、賃上げ税制改正は企業のインセンティブにならない

- 法人税増税(逆インセンティブ)により実効性を高めよ

1月17日、岸田内閣の施政方針演説が行われ、「新しい資本主義」の旗印のもとで改革を進めていこうとする岸田内閣の姿勢が改めて表明され、岸田首相は賃上げ率の低下傾向を反転させると強調しました。

賃上げへのテコ入れとして、今年令和4年度の税制大綱の改正では、賃上げした企業への法人税の優遇措置拡充が盛り込まれています。

賃上げ税制改正とは

岸田内閣の方針で「人への投資」というキーワードが強調されるように、人件費と教育訓練費への支出を増やした企業への法人税優遇を行う内容となっています。

大企業では前年比3%の賃上げをすると、賃金増加額の15%に相当する額の法人税を控除し、減税するというものです。4%の賃上げをした場合は更に10%増加され賃金増加額の25%が減税されます。他にも従業員教育費への支出を前年比20%増やすと更に5%の減税になり、最大で賃金増加額の30%の減税につながります。

中小企業では、前年比1.5%の賃上げで賃金増加額の15%。同2.5%の賃上げで更に10%の減税になり合計で賃金増加額の25%に相当する額の法人税が減税になります。大企業同様に教育訓練費を前年比10%増加した場合は、最大40%の減税になります。

つまり、賃上げに協力した企業へ減税というインセンティブを与えることで、賃上げの加速を図っています。

おそらく、それでも僕らの給料は上がらない

しかし、減税というインセンティブがあるにしても、賃上げする企業は従業員への給与を上げなくてはいけません。つまり企業にとっては人件費の負担が増えます。(しかも人件費は一度上げると、簡単に下げるのが難しい支出です。)

おそらく今回の賃上げ税制改正をメリットと捉える企業は少ないのではないでしょうか。

確かに、目玉政策として岸田内閣は賃上げに向けた政策を進めています。企業にも減税というインセンティブが提供され、優遇措置が取られていくことにはなるでしょう。

しかし、きっと、多分、おそらく、それでも私たちの給料は上がらないでしょう。

行動経済学で考える賃上げの「お得感」と「損失感」

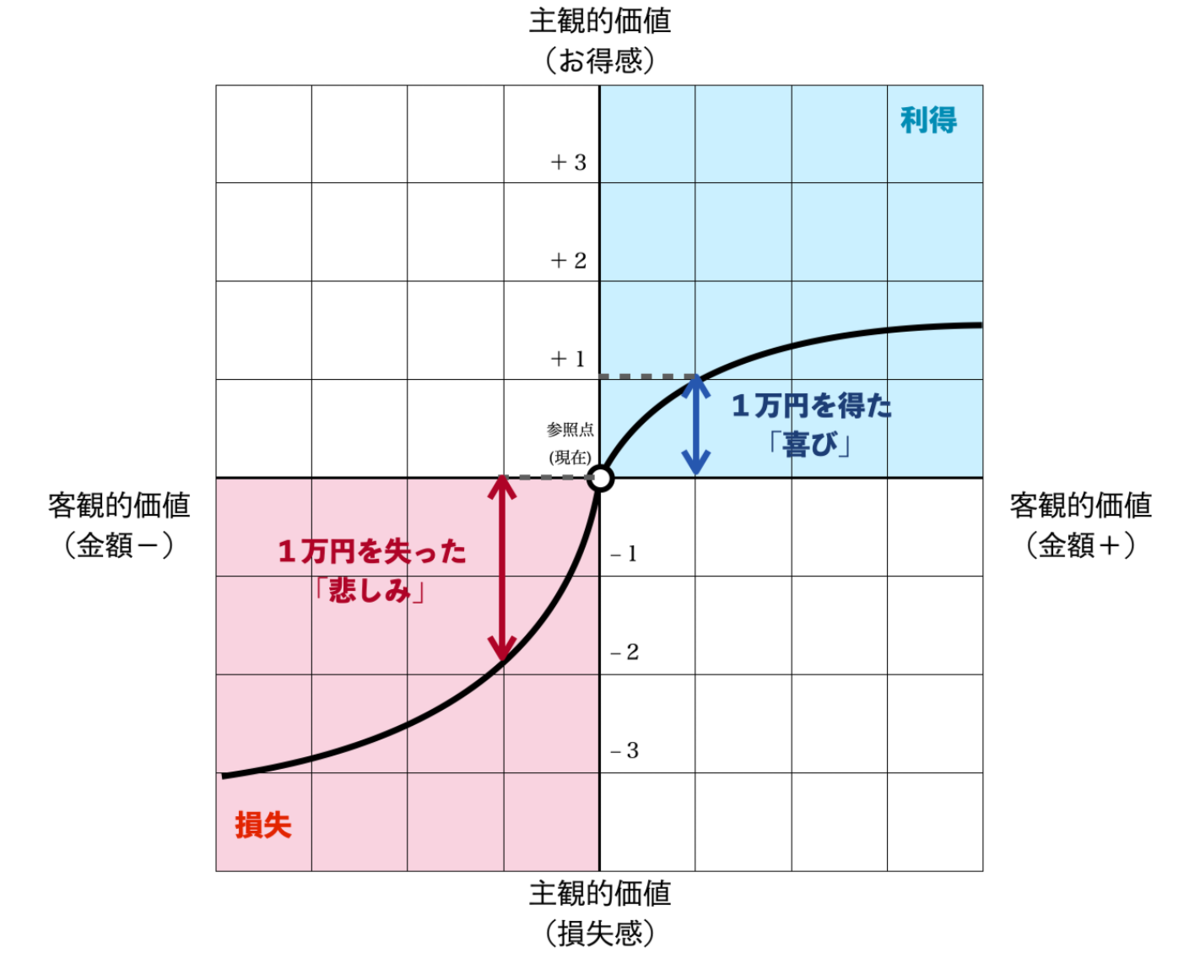

行動経済学の代表的な理論の一つとして、Daniel KahnemanとAmos Tverskyが1979年に提唱した「プロスペクト理論:Prospect Theory」という考え方があります。

これはリスクや期待等の不確実性下にある状況で人がどのような価値判断を行うかという考え方なので、今回の賃上げ税制に必ずしも最適ではないと思いますが、人間の利得と損失の捉え方としては重要な示唆を示すものと考えるため、援用したいと思います。

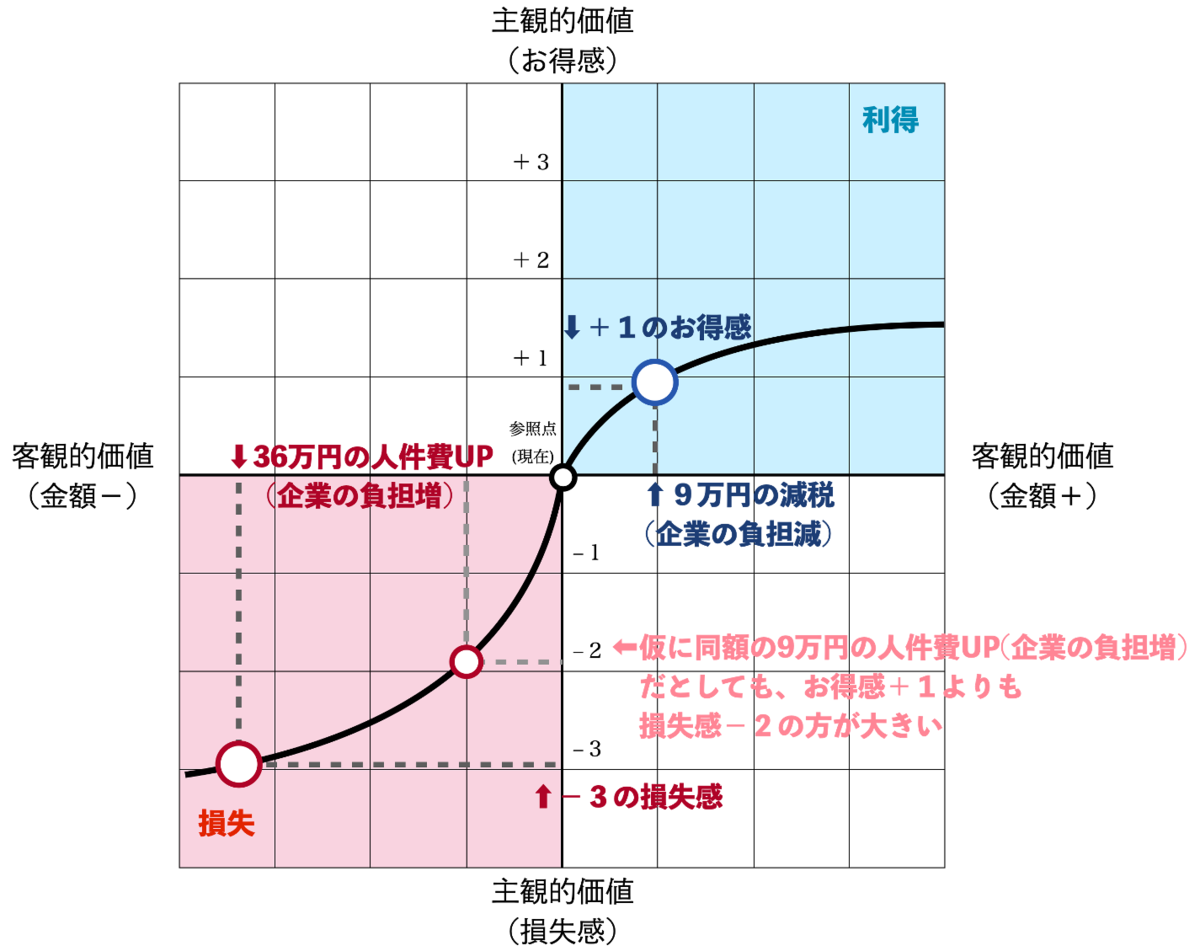

この考え方は一言でいうと、同じ金額であっても人は「利得」よりも「損失」の方を重く捉えるというものです。図示した物が以下のグラフになります。

縦軸は主観的な価値(お得と感じる気持ちだったり、損だと感じる気持ちの度合い)を示しています。一方で、横軸は客観的な価値(利得や損失の金額)を示しています。

グラフが点対象とはなっておらず「損失」の領域にある曲線に比べて、「利得」の領域にある曲線の方がカーブが緩やかなことがわかります。この曲線上、たとえば1万円の金額を得た時のお得感が+1である一方で、同じ金額の1万円を失う時の損失感は−2となります。(お得感・損失感の数字は仮です。)

つまり、これを今回の賃上げに伴う企業が感じるであろうお得感・損失感に当てはめると、10万円の減税が企業にとっての「利得」であっても、企業にとっての「損失」である10万円の賃上げの方を重く捉えることになり、賃上げのインセンティブは働きません。

客観的価値:大企業・中小企業の「減税額=利得」と「負担増額=損失」

ここで、賃上げ税制に伴う大企業・中小企業への客観的価値としての「減税額=利得」と「負担増額=損失」をみるために実際の企業の会計データを見てみましょう。

財務総合政策研究所の2020年度「法人企業統計調査」時系列データ:全産業(金融業、保険業を含む)(原数値) のデータに基づき、2019年における企業の平均1社あたり従業員給与と、法人税・住民税及び事業税を計算しました。法人税だけの数値は分からないため、代わりに「法人税・住民税及び事業税」の値を扱っています。

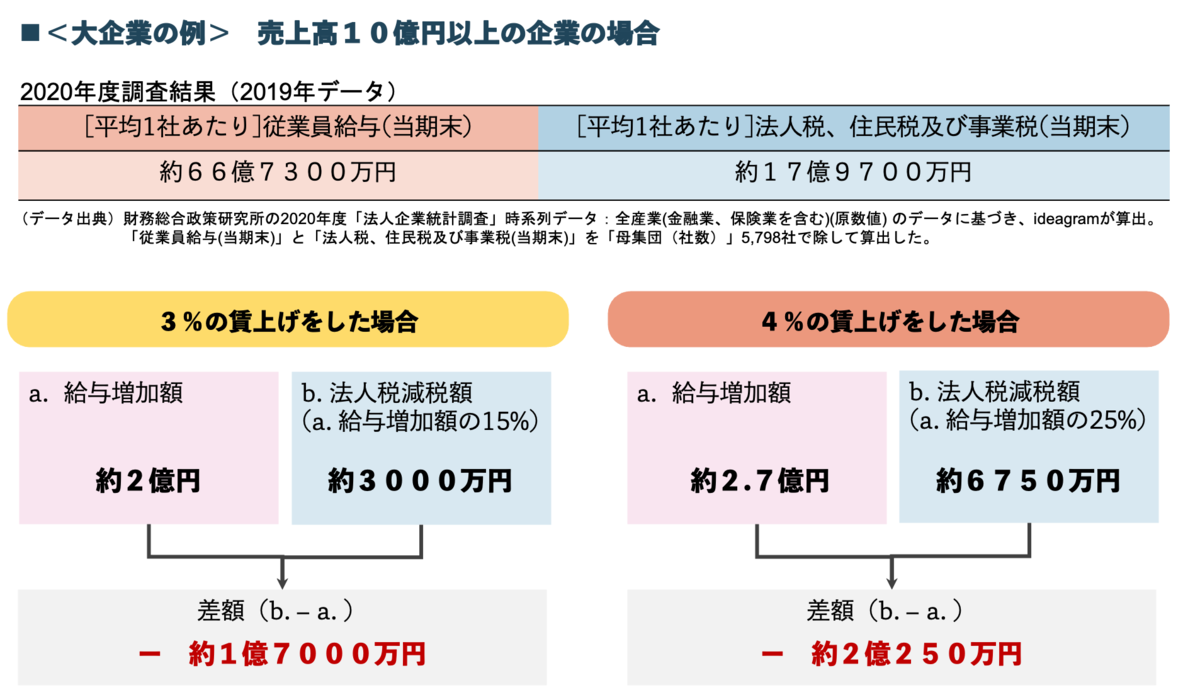

大企業の場合(売上高規模10億円以上)

大企業(ここでは売上高規模10億円以上とします)では、平均1社あたりの従業員給与が約66億7300万、法人税・住民税及び事業税が約17億9700万円となっています。

仮に、3%の賃上げをした場合は、給与増加額は従業員給与の3%増加となるため約2億円となります。一方で、法人税・住民税及び事業税は増加額の約2億円の15%となるため約3000万円となります。

大企業が得るであろう利得(法人税減税額)が約3000万円に対して、企業の損失(人件費の増加額)は約2億円となり、企業にとっては約1億7000万円の負担増となります。

4%賃上げをした場合も同様に、法人税減税額よりも人件費増加額の方が大きいため、約2億250万円の負担増になります。

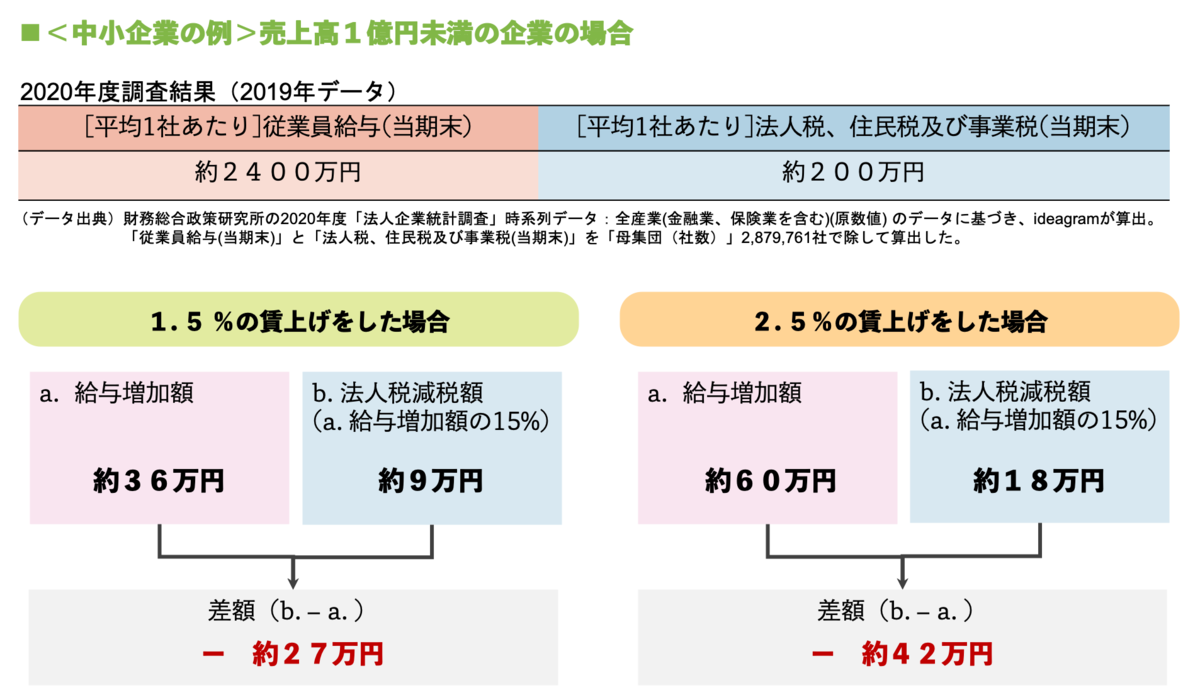

中小企業の場合(売上高規模1億円未満)

中小企業の場合(ここでは売上高規模1億円未満とします)も同様に、平均1社あたりの従業員給与が約2400万、法人税・住民税及び事業税が約200万円となっています。1.5%の賃上げを行うと、約36万円の人件費増加となります。法人税減税額は36万円の15%となるため、9万円の法人税減税(企業の負担減)になります。中小企業の場合も同様に、利得(法人税減税額)よりも損失(人件費の増加額)の方が大きく、差額は約−27万円になるため、企業にとっては約27万円の負担増となります。

企業は賃上げによる「お得感」よりも「損失感」の方が大きいため、賃上げ税制改正は企業のインセンティブにならない

さて、ここで先ほどのプロスペクト理論の考え方に戻ります。

プロスペクト理論の考えによれば、人は同じ金額でも利得のお得感よりも、損失感の方が大きく感じることになるという点をご説明しました。

つまり、仮に同じ9万円の賃上げ(企業の負担増)となった場合でも、減税による負担減(利得)よりも賃上げによる負担増(損失)の方を大きく捉えてしまう、と考えられます。

現在の賃上げ税制改正で予定されている新たな制度では、9万円の減税を受けられる企業は36万円以上の賃上げが必要となります。

プロスペクト理論で説明されているように、人は同じ金額でも「お得感」よりも「損失感」の方が大きく感じられます。ましてや実数として負担金額の方が多くなるのであれば、言わんや、企業が法人税減税によるお得感よりも人件費負担増による損失感の方を大きく捉えるものと考えます。企業が負担する人件費増加額に比べても十分な「利得」を得られない限り、企業が賃上げをするインセンティブとしては働きません。

法人税増税(逆インセンティブ)により実効性を高めよ

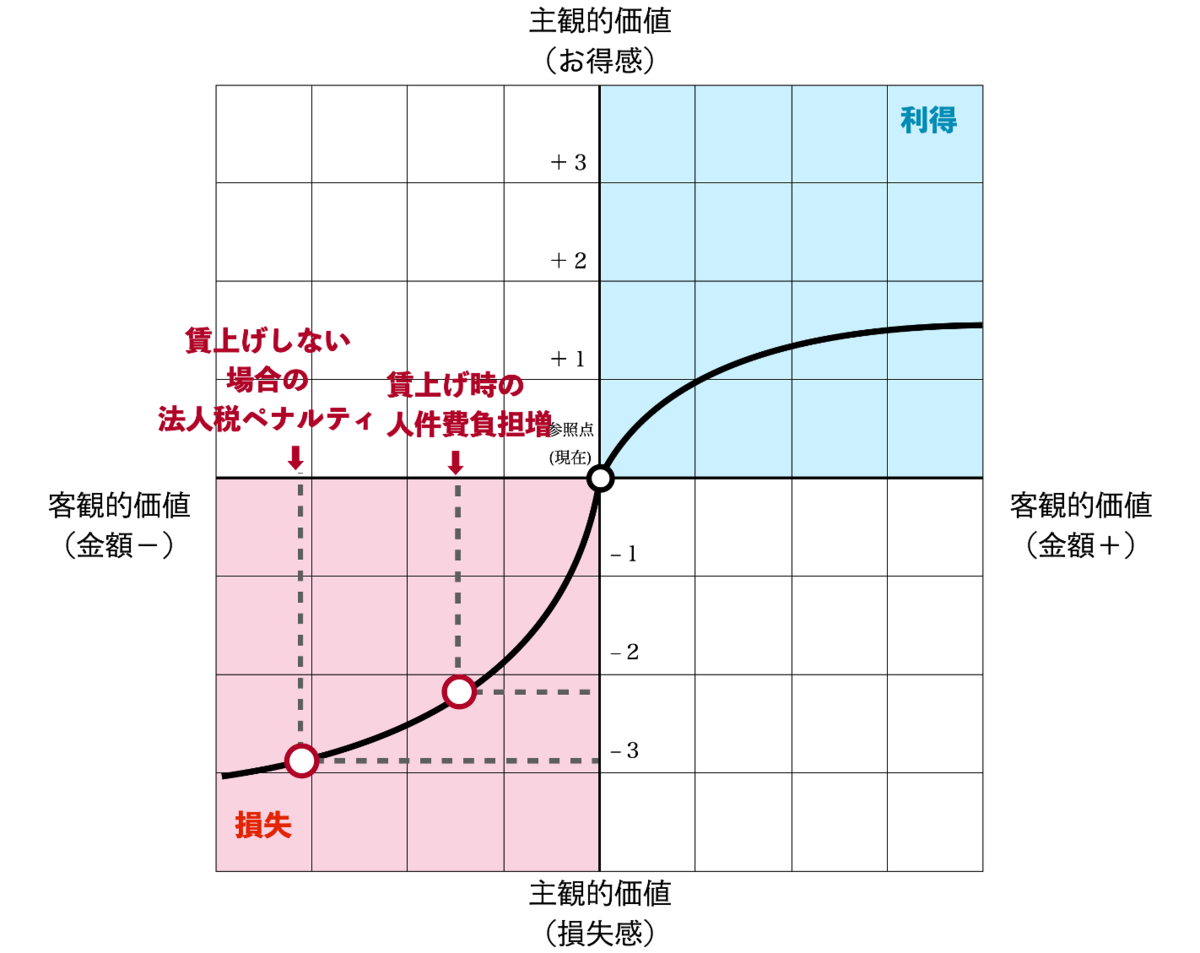

それでは、賃上げの実効性を高めるためにはどうすればよいのか。それには、賃上げ時に企業が感じる損失感を小さく見せることが重要だと考えます。

そのためには、賃上げした場合の法人税減税(しかも賃上げ額よりも減税額が低い)というインセンティブよりも、賃上げしない場合の法人税「増税」等のペナルティを課すことによって、企業に逆インセンティブを与える誘導の方がより実効性を高められるのではないかと思います。

なぜならば、プロスペクト理論によると、人は「利得」よりも「損失」を重視するためです。仮に賃上げ額と同じ額の法人税減税という利得を与えたとしても、人件費が増加する損失の方を重視し、賃上げすることのインセンティブは働かないことになります。

なのであれば、賃上げした方が企業の「利得」になる状況を作り出し、賃上げを企業にとってのインセンティブにしていくことが必要になると考えます。

例えば、賃上げをしない企業に対して法人税を増税することで、賃上げしたことで企業が感じる「損失」よりも、賃上げしないことで企業が感じる「損失」の方が大きくなります。どちらも「損失」には変わりありませんが、相対的には賃上げした方が企業にとっての「利得」になります。(賃上げされないことで政府が失うであろう個人所得税の増加分を、企業が肩代わりしてくれることにもなります。)

これにより企業にとっては「賃上げした方がマシ」という状況を作ることができるため、自然と賃上げする企業が増えると考えます。

この賃上げしない場合の法人税増税という逆インセンティブによる賃上げの加速化について「暴論だ」というご意見もあるかもしれません。

しかし、この賃上げ税制は2013年、3%の賃上げ目標を目指した安倍政権下でも導入された制度です。今回の税制大綱改正は、賃上げ目標の引上げと優遇策の強化に過ぎません。果たして、2013年からの約十年間で我が国の賃金は上がったでしょうか。もちろん、これにはコロナの影響もあるのかもしれませんが、期待していたほどの効果は上がっていないのではないでしょうか。

賃金労働者(サラリーマン)の一人としては、実効性のある賃上げトレンドの実現に向けた岸田内閣による強力な一手を期待します。

ゆくゆくは本記事が、単なる悲観的観測に基づく見当違いな意見を提起した単なるチラシ紙に書き連ねた駄文と捉えられるようになるとうれしいです。

この記事のコンテンツは、クリエイティブ・コモンズ 表示4.0ライセンス"の下に提供しています。クレジット(出典:ideagram)を明示いただければ、営利・非営利問わずご使用いただけます。

スポンサーリンク